我的书签

我的书签

添加书签

添加书签 移除书签

移除书签- 历史数据

- 回测历史数据

- 实盘历史数据

历史数据

回测历史数据

回测所需要的历史数据可通过运行getdata.py文件进行下载。该文件处于根目录下tests\backtesting文件夹内。下载历史数据的原理是调用RQData的get_price()函数把数据下载到内存里面;再通过generate_bar_from_row()函数,以固定格式把数据从内存载入到硬盘数据库中。

下面介绍具体流程:

- 填写RQData的账号密码,初始化RQData

- import rqdatac as rq

- USERNAME = ""

- PASSWORD = ""

- FIELDS = ["open", "high", "low", "close", "volume"]

- rq.init(USERNAME, PASSWORD, ("rqdatad-pro.ricequant.com", 16011))

- 定义数据插入格式。需要插入的数据包括:合约代码、交易所、K线周期、开盘价、最高价、最低价、收盘价、成交量、数据库名称、vt_symbol(注意:K线周期可以是”1m”、”1h”、”d”、”w”。to_pydatetime()用于时间转换成datetime格式)

- def generate_bar_from_row(row, symbol, exchange):

- """"""

- bar = DbBarData()

- bar.symbol = symbol

- bar.exchange = exchange

- bar.interval = "1m"

- bar.open_price = row["open"]

- bar.high_price = row["high"]

- bar.low_price = row["low"]

- bar.close_price = row["close"]

- bar.volume = row["volume"]

- bar.datetime = row.name.to_pydatetime()

- bar.gateway_name = "DB"

- bar.vt_symbol = f"{symbol}.{exchange}"

- return bar

- 定义数据下载函数。主要调用RQData的get_price()获取指定合约或合约列表的历史数据(包含起止日期,日线或分钟线)。目前仅支持中国市场的股票、期货、ETF和上金所现货的行情数据,如黄金、铂金和白银产品。(注意:起始日期默认是2013-01-04,结束日期默认是2014-01-04)

- def download_minute_bar(vt_symbol):

- """下载某一合约的分钟线数据"""

- print(f"开始下载合约数据{vt_symbol}")

- symbol, exchange = vt_symbol.split(".")

- start = time()

- df = rq.get_price(symbol, start_date="2018-01-01", end_date="2019-01-01", frequency="1m", fields=FIELDS)

- with DB.atomic():

- for ix, row in df.iterrows():

- print(row.name)

- bar = generate_bar_from_row(row, symbol, exchange)

- DbBarData.replace(bar.__data__).execute()

- end = time()

- cost = (end - start) * 1000

- print(

- "合约%s的分钟K线数据下载完成%s - %s,耗时%s毫秒"

- % (symbol, df.index[0], df.index[-1], cost)

- )

实盘历史数据

在实盘中,RQData通过实时载入数据进行策略的初始化。该功能主要在CTA实盘引擎engine.py内实现。下面介绍具体流程:

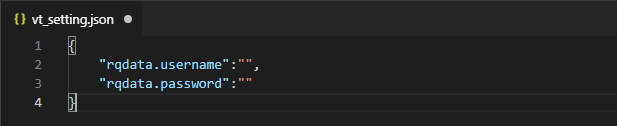

配置json文件:在用户目录下.vntrader文件夹找到vt_setting.json,输入RQData的账号和密码,如图。

初始化RQData客户端:从vt_setting.json中读取RQData的账户、密码到rq_client.init()函数进行初始化

- def init_rqdata(self):

- """

- Init RQData client.

- """

- username = SETTINGS["rqdata.username"]

- password = SETTINGS["rqdata.password"]

- if not username or not password:

- return

- import rqdatac

- self.rq_client = rqdatac

- self.rq_client.init(username, password,

- ('rqdatad-pro.ricequant.com', 16011))

- RQData载入实盘数据:输入vt_symbol后,首先会转换成符合RQData格式的rq_symbol,通过get_price()函数下载数据,并且插入到数据库中。

- def query_bar_from_rq(

- self, vt_symbol: str, interval: Interval, start: datetime, end: datetime

- ):

- """

- Query bar data from RQData.

- """

- symbol, exchange_str = vt_symbol.split(".")

- rq_symbol = to_rq_symbol(vt_symbol)

- if rq_symbol not in self.rq_symbols:

- return None

- end += timedelta(1) # For querying night trading period data

- df = self.rq_client.get_price(

- rq_symbol,

- frequency=interval.value,

- fields=["open", "high", "low", "close", "volume"],

- start_date=start,

- end_date=end

- )

- data = []

- for ix, row in df.iterrows():

- bar = BarData(

- symbol=symbol,

- exchange=Exchange(exchange_str),

- interval=interval,

- datetime=row.name.to_pydatetime(),

- open_price=row["open"],

- high_price=row["high"],

- low_price=row["low"],

- close_price=row["close"],

- volume=row["volume"],

- gateway_name="RQ"

- )

- data.append(bar)